El siguiente artículo analiza el mercado inmobiliario español. Es un artículo un poco extenso (el doble del tamaño de los artículos publicados en este sitio web). Tiene dos partes. La primera se centra en el mercado inmobiliario de los EEUU, y la segunda, que cubre el mercado inmobiliario español, permite ver como en este área nuestro país supera en “burbuja” a los EEUU. En marzo del año 2000, justo en el pico de la burbuja de Internet, el economista Robert Shiller publicó la primera edición del libro “Irrational Exuberance” (exuberancia irracional). Donde vaticinaba el estallido de la burbuja de Internet y de la bolsa en general. En marzo de 2005 Shiller publicó la segunda edición de “Irrational Exuberance”. (Libro que he terminado de leer recientemente, y que recomiendo). En 2005 afirmó que a pesar del estallido de la burbuja de Internet, la corrección en la bolsa todavía no había sido suficiente. Además tras analizar los mercados inmobiliarios mundiales, llegó a la conclusión de que éstos padecían una burbuja financiera aún mayor que la de Internet en el 2001, y auguraba que en cualquier momento podía estallar.

Fuente: Irrational Exuberance (Robert Shiller).

Lo que Shiller plantea es que hay que analizar comportamientos pasados a largo plazo, para poder detectar y sospechar de COMPORTAMIENTOS IRRACIONALES en el presente. Cuando por ejemplo vemos que las acciones de una empresa se dispara en el mercado bursátil, llegando a tener un valor desorbitado en comparación con sus valores medios del pasado, hay que analizar bien el por qué de esa espectacular subida, ser muy cauteloso con las decisiones que se tomen, y no dejarse llevar ni por la euforia, ni por las modas, ni por las noticias que podamos leer en los medios de comunicación. Mi opinión (que no es la de un experto, ni muchísimo menos), es que antes de decidir invertir dinero, hay que saber si realmente los beneficios de las empresas están bien cimentados, en forma de ingresos por ventas, y de una buena gestión de la deuda. En el mercado inmobiliario podríamos utilizar el mismo criterio. Y frente a subidas espectaculares de precios de la vivienda, tendríamos de analizar bien el por qué. Eso es lo que hizo Robert Shiller. Trato de averiguar si el crecimiento de precios tan espectacular que se estaba produciendo en los EEUU, estaba soportado por una “demanda real”. Comparó el precio de los pisos desde 1890, corrigiendo sus valores con la inflación, ya que no es lo mismo 1000 euros hoy, que 1000 euros a principios de siglo. Tomó como referencia el precio de 1890, al que considero 100. Y calculó los valores relativos de precios año tras año haciendo simples reglas de 3, corrigiendo su valor con la inflación. El gráfico que abre este articulo muestra los resultados. Desde 1890 el “índice Shiller” del precio de la vivienda en los EEUU se había movido alrededor de 110, con dos excepciones, que comprenden los periodos de “la primera guerra mundial - la gran recesión del 29” y la “segunda guerra mundial”. Tras la segunda guerra mundial, el precio de la vivienda sufrió un fuerte repunte que le permitió regresar a medias históricas. También presenta un par de periodos de cierta exuberancia a finales de la década de los 70 y 80, pero fueron rápidamente corregidos. Pero el periodo comprendido entre 1995 y 2005, el índice simplemente pulverizó todas sus marcas. Los precios de las viviendas suben por un incremento de la demanda con respecto a la oferta. Y el incremento de la demanda depende de varios factores. Los más importantes son, incremento de la población, incremento de ingresos de las familias, y los intereses asociados a hipotecas. A estos factores hay que añadir también el coste de construcción (materiales, mano de obra, suelo, etc.) Es decir, para que la subida de precios de la vivienda no sea irracional, han de subir de una forma correlativa a los ingresos de las familias, población, y costes de producción. El siguiente grafico muestra como el crecimiento de la población fue constante entre los años 1995-2005. El coste de construcción se mantuvo casi constante. (Los datos del coste de producción también se presentan corregidos con respecto a la inflación). Y los tipos de interés sufrieron una constante bajada desde principios de los años 80.

Fuente: Irrational Exuberance (Robert Shiller). Notas y líneas añadidas sobre el gráfico original.

El comportamiento del índice muestra que en crecimiento del precio de la vivienda sufrido en los EEUU desde 1995, estuvo basado en un incremento de la deuda de las familias y la especulación. Pero cuando llegó la crisis de liquidez en 2007, el castillo de naipes simplemente empezó a caer. Si actualizamos el grafico que presenta la información a largo plazo, tenemos la siguiente imagen.

Fuente: Irrational Exuberance (Robert Shiller). Notas,líneas, e iconos añadidos sobre el gráfico original.

En los EEUU la burbuja comenzó a inflarse a mediados de los 90, pasando el “índice Shiller” de 110 en 1995, a 206 en 2008. Los gráficos de Shiller demuestran que las burbujas inmobiliarias comienzan a inflarse desde un precio lógico (dentro de la franja de precios lógicos), hasta un precio desorbitado fuera de ella. Pero tarde o temprano los precios siempre se corrigen, y vuelven a su franja natural. En España el “índice Shiller” del precio medio de la vivienda en 1995 estaba alrededor de 175 puntos, y en 2005 en 375.

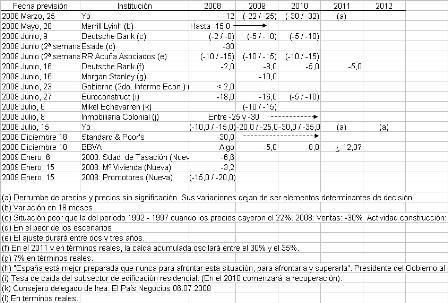

Fuente: No entiendo la economía.

Lo que significa que el precio de la vivienda entre los años 1995-2005 tuvo un incremento real del 214%. Y entre los años 1985-2005 este incremento fue del 320%. En 1970 se produjo una burbuja causada por un periodo de expansión, apertura, y crecimiento que sufrió la economía española. A finales de los años 70 la burbuja revienta, volviendo los precios a un estado más lógico. Pero en 1985 los precios vuelven a inflarse con más fuerza. Este fragmento tomado de Wikipedia explica una de las principales razones.

| |

| La entrada de España en la Comunidad Económica Europea (CEE), predecesora de la UE el 1 de enero de 1986, fortaleció el impulso económico iniciado. Este evento requirió que el país abriera su economía, con un fuerte incremento de la inversión extranjera en España, y un impulso modernizador de la empresa española con la competencia exterior. |

El crecimiento del precio de la vivienda se mantuvo hasta principios de los años 90. Momento en los que comenzó una corrección. Pero a principios de los años 90, en España se realizaron fuertes inversiones públicas que reactivaron la economía. Este otro fragmento también tomado de Wikipedia lo explica.

| |

| Se produjo un incremento de las inversiones públicas en infraestructuras entre las que se encontraban las relativas a los gastos del 92, Olimpiadas de Barcelona y Exposición Universal de Sevilla. Y se produjo también un tirón del consumo motivado por un efecto enriquecimiento provocado por la subida de la Bolsa y del valor de los inmuebles. |

Esto hizo que la burbuja inmobiliaria de principios de los 90 no se corrigiera totalmente. Solamente amagó hacerlo. Al contrario que ocurrió en los EEUU, donde su burbuja de los 90 se corrigió bajando los precios a su franja natural. En 1995 al igual que en los EEUU, el “índice Shiller” español también rompió todos sus records. Pero la diferencia es que en España, esta segunda burbuja comenzó desde una corrección no finalizada de una burbuja anterior. Lo que significa que la burbuja Española puede ser el resultado de dos periodos de especulación. Los comprendidos entre 1985-1990 y 1995-2007. Para analizar la burbuja inmobiliaria española un poco más en detalle, podemos crear el “índice Shiller” para el periodo comprendido entre los años 1986-2008. Para ello vamos a utilizar datos proporcionados por la “Sociedad de Tasación Española”, junto al IPC de los mismos años.

El índice Shiller con datos españoles es el mostrado por el siguiente gráfico.

El precio medio de la vivienda en España se incrementó un 333% en el periodo comprendido entre 1987-2007. (Y hablamos en términos reales, es decir teniendo en cuenta el IPC) El siguiente grafico compara el índice Shiller español con el crecimiento de la población.

Fuente: No entiendo la economía |

El índice de precios no está correlacionado con el crecimiento de la población en el periodo 1986-1990. Y mucho menos en el periodo 2000-2007. El efecto de “falta de correlación” se puede apoyar también con la evolución del parque de viviendas español. El siguiente grafico lo muestra.

Fuente: Banco de España

El parque de viviendas se incrementó un 73% entre los años 1991-2006. Pero la población en el mismo periodo aumento un 13% (5,83 millones de personas). En este periodo 1991-2006, por cada nuevo habitante censado se construyeron 1,27 casas. Y sus precios se incrementaron un 287%. Con respecto a los costes de producción, este fragmento tomado de Wikipedia es bastante clarificador.

| |

| Es algo generalmente aceptado que los costes de la construcción no explican el incremento de precios, al no haberse incrementado apenas en el periodo: de hecho, hasta 2003 los costes de la construcción habían sufrido una bajada interanual del 0,8% en términos reales, en contraste con la sostenida subida del precio de la vivienda. |

Ya en 2004 se conocía que el crecimiento del precio de la vivienda no estaba ni de lejos correlacionado con los costes de producción. Además los costes españoles eran mucho más bajos que en la Unión Europea.

Con respecto a los intereses, basta con recordar las bajadas de tipos contantes que vivimos en la “época dorada”. Eso hizo que el nivel de crédito se disparase. Los siguientes gráficos muestran el histórico anual del Euribor, y cómo afectó al volumen de crédito en España.

Fuente: El Mundo

Con respecto a los ingresos familiares, me gustaría resumir el artículo que el gran maestro Forges publicó en el diario el País el 2/5/2006. Creo que es suficientemente clarificador.

| “La nómina de mi padre” (Versión reducida y actualizada) |

| |

| La nómina de mi padre en diciembre de 1979 era de 38.000 pesetas (228 €). Él trabajaba como peón en una obra. En ese mismo momento le ofrecieron comprar una casa. Le pedían un total de 500.000 (3.000 €) pesetas por ella. |

| En el año 1979 el coste de un piso era del orden de 14 mensualidades de un peón de obra 38.000 Pts. (228 €) / Mes x 14 Meses = 532.000pts. (3188 €) |

| El sueldo en 2008/9 de un universitario recién titulado en ingeniería informática sin experiencia profesional no llega a las 200.000 pesetas mensuales (1200 €). |

| En el año 2008 una vivienda modesta de 35 millones de pesetas (210.000 €) significan 175 mensualidades (14 ANUALIDADES) de un ingeniero informático. |

| 200.000 Pts. (1200€) / Mes x 175 meses=35.000.000 pts. (210.000 €) |

| Los jóvenes de hoy necesitarían cobrar 2,5 millones de pesetas (15025 €) mensuales para estar en igualdad de condiciones con nuestros padres que compraron una vivienda a principios de los años 80. |

| 2.500.000 Pts. (15025 €) / mes x 14 meses = 35 Millones de Pts. (210.000 €) |

La burbuja inmobiliaria española se ha inflado más que la de los EEUU durante los ultimos años, y ademas su origen pudo estar en una corrección de precios no terminada. Por tanto, es predecible que la corrección que va a sufrir el mercado inmobiliario español, vaya a ser más agudo. Solo la bajada de precios a niveles de 1996, precios que podrían considerarse medianamente lógicos, supone una corrección del más del 50% con respecto al pico de precios alcanzado a mediados del 2007. Toda esta informacion que presento, me ayudo mucho hace ya casi dos años a tomar la decisión de vender mi casa, y hacer las maletas para buscar nuevas oportunidades en el extranjero. Y sin duda, fue una gran decisión.

La dirección web directa a este contenido es www.CronologiaEconomica.Info?contentID=27 , utilízala por ejemplo si quieres enviar este artículo por correo a un amigo.