31 de diciembre de 2008

29 de diciembre de 2008

Trampas al solitario

Vamos a dejarnos de vinos y buenos deseos. Empecemos a nombrar a los mentirosos con sus nombres de pila y en contraposición miremos las cifras que se pueden aceptar como creíbles. En Europa el epígrafe "demandantes de servicios previos al empleo" que falsea la realidad de un modo humillante no tiene efecto y los datos de paro son los que son. En conreto el Eurostat nos mete una bofetada aritmética de atragantarse con las uvas. El ministerio de turno hablaba de 11,3% como cifra de paro en octubre y la central de datos estadísticos europeos de 12,8%. ¿A quien se creen ustedes? Se acompañan los datos con este precioso mapa.

Fuente: Marc Vidal

Fuente: Marc Vidal

28 de diciembre de 2008

Sólo la informática se salva de la crisis en el sector servicios

La informática y las telecomunicaciones resisten a la crisis, pero son una excepción. Según el indicador de actividad del sector servicios del Instituto Nacional de Estadística, las tecnologías de la información fue el único segmento del sector servicios cuya cifra de negocios creció en octubre. Comercio, turismo, transporte y servicios a empresas cayeron.

Según la fotografía económica del INE, es más fácil encontrar trabajo en empresas relacionadas con las tecnologías de la información. Aunque el empleo se ha reducido un 2,4% en el conjunto del sector servicios respecto a octubre de 2007, en este segmento en particular ha aumentado un 1,2% frente a las caídas experimentadas en servicios a empresas (-4%), turismo (-3,4%) y comercio y transporte (-1,8% en ambos casos).

La cifra de negocios del sector 'Tecnologías de la Información' aumentó en octubre un 0,5% respecto a septiembre y un 1,9% frente al mismo mes de 2007. Sin embargo, 'Comercio' (-10,2% y -1,7%, respectivamente), 'Turismo' (-8,3% y -1,4%), 'Transporte' (-5,3% mensual aunque un 1% interanual) y 'Servicios a Empresa (-4,1% y 1,4%) sufrieron en octubre el enfriamiento de la actividad económica.

Dentro del apartado del comercio, cabe destacar el hundimiento del mercado de los vehículos y combustible con una caída del 23,5% de su cifra de negocios respecto a septiembre (-12,2% interanual) y del comercio al por mayor (-9,2% y 0,9%, respectivamente) y al por menor (-3,9% y -0,5%).

En cuanto al sector del transporte, sólo el terrestre experimentó una contracción interanual de su cifra de negocios con una reducción del 0,2% frente al crecimiento del 1,3% del aéreo y del 1,8% del marítimo.

Respecto a los servicios a empresas, el segmento peor parado es el de selección y colocación de personal con una disminución del 5,3% interanual de su cifra de negocios (-21,8% respecto a septiembre de este mismo año). Por el contrario, los servicios de seguridad (8,7% interanual, 11,1% mensual) y actividades industriales de limpieza (6,8% y 5,4%, respectivamente) son los mejor parados.

Por otra parte, cabe destacar el estancamiento del segmento de la publicidad con un crecimiento del 1,4% interanual pero una caída del 3,8% mensual respecto a septiembre.

Sólo la informática se salva de la crisis en el sector servicios | elmundo.es

Según la fotografía económica del INE, es más fácil encontrar trabajo en empresas relacionadas con las tecnologías de la información. Aunque el empleo se ha reducido un 2,4% en el conjunto del sector servicios respecto a octubre de 2007, en este segmento en particular ha aumentado un 1,2% frente a las caídas experimentadas en servicios a empresas (-4%), turismo (-3,4%) y comercio y transporte (-1,8% en ambos casos).

La cifra de negocios del sector 'Tecnologías de la Información' aumentó en octubre un 0,5% respecto a septiembre y un 1,9% frente al mismo mes de 2007. Sin embargo, 'Comercio' (-10,2% y -1,7%, respectivamente), 'Turismo' (-8,3% y -1,4%), 'Transporte' (-5,3% mensual aunque un 1% interanual) y 'Servicios a Empresa (-4,1% y 1,4%) sufrieron en octubre el enfriamiento de la actividad económica.

Dentro del apartado del comercio, cabe destacar el hundimiento del mercado de los vehículos y combustible con una caída del 23,5% de su cifra de negocios respecto a septiembre (-12,2% interanual) y del comercio al por mayor (-9,2% y 0,9%, respectivamente) y al por menor (-3,9% y -0,5%).

En cuanto al sector del transporte, sólo el terrestre experimentó una contracción interanual de su cifra de negocios con una reducción del 0,2% frente al crecimiento del 1,3% del aéreo y del 1,8% del marítimo.

Respecto a los servicios a empresas, el segmento peor parado es el de selección y colocación de personal con una disminución del 5,3% interanual de su cifra de negocios (-21,8% respecto a septiembre de este mismo año). Por el contrario, los servicios de seguridad (8,7% interanual, 11,1% mensual) y actividades industriales de limpieza (6,8% y 5,4%, respectivamente) son los mejor parados.

Por otra parte, cabe destacar el estancamiento del segmento de la publicidad con un crecimiento del 1,4% interanual pero una caída del 3,8% mensual respecto a septiembre.

Sólo la informática se salva de la crisis en el sector servicios | elmundo.es

18 de diciembre de 2008

Se acabó

¿Saben que significa esta rebaja casi-hasta-cero de los tipos en USA, verdad?, pues que ya hemos llegado al final, que ya no queda nada para hacer (independientemente de que lo que hasta ahora se ha estado haciendo sirviera para algo). Ya no hay ni balas en la recámara, ni herramientas en el armario, ni sorpresas en la caja.

Ayer, a las 08:00 h, este titular de Bloomberg no podía ser más diáfano: “Banks Show No Signs of Easing Credit in Step With Fed’s Rates” (http://www.bloomberg.com/apps/news?pid=20601087&sid=a7uPF5OIMwY8&refer=home). En el texto se decían cosas como que los créditos al consumo habían caído de 6,4 miles de millones de USD en Agosto a 3,5 en Octubre, ¡una caída del 45% en dos meses!; las entidades financieras no dejan pasta: no se fían ni de su madre, pero la gente, empresas, personas, tampoco demanda pasta.

Esa teoría de que la ciudadanía no consume porque espera que mañana vaya a estar todo más barato está muy bien para la gente que, de una u otra manera, tiene dinerito en el bolsillo, para quienes no, la ausencia de consumo -o de inversión, que no es más que consumo contado, considerado y contabilizado, de otra manera- es debida a otras cosas.

Vamos a ver, ¿qué cojones va a consumir alguien que tiene el alma en vilo porque a los compañeros de al lado les han aplicado un ERE y que, además, está pagando un crédito hipotecario que se le lleva el 40% de su salario, pues ¡NA-DA!, y a ese señor le importa un huevo que los tipos bajen. Y a una empresa que ya tiene un 40% de su capacidad productiva inutilizada porque no tiene pedidos, una capacidad productiva que es fruto de una inversión que realizó hace dos años y que está pagando, ¿le importa mucho que bajen los tipos?.

¿USA?, ¿Europa?, ¿existe diferencia?. Consumo: a la baja: interior y exterior: mis exportaciones serán consumo en otra parte, inversión: por los suelos; ¿alguien tiene idea que va a suceder con la recaudación fiscal? y, en consecuencia, ¿con el modelo de protección social?. Y con cosas como la unidad, la cooperación y la coordinación, ¿se sabe que va a suceder?. ¿Saben las respuestas a esas preguntas?, ¿a algunas?, ¿a parte de ellas?.

Se está buscando no caer en la deflación: ¡PERO ES QUE YA ESTAMOS EN DEFLACION!. Esta deflación no es eludible -¿alguna lo ha sido?- porque es el resultado de una evolución: ‘las cosas han ido de tal manera, se han comportado de tal modo que el resultado es …………’, de momento, en la línea de puntos, escriban lo que quieran, al final se deberá escribir esa palabra que nadie quiere pronunciar.

Quieren evitar la deflación, por eso, en USA (aquí, mañana, en JPN llevan años), han colocado los tipos, casi, en el 0,0% (leer esto así impacta, ¿no?). Para un extraterrestre que haya estado absorbiendo la información de varios manuales de economía y que haya estado observando nuestro planeta en los últimos años, ¿saben como interpretaría esta bajada?, pues que las cosas están muy, pero que muy jodidas. (Y, además, con dinero público se van a comprar activos que cuelgan de créditos hipotecarios: palos de ciego).

Ayer, en clase, salió el tema (evidentemente, no era la primera vez). Cuesta entender el ¿fenómeno? de la deflación: nadie ha vivido algo como lo que está llegando. Lo fácil (se está diciendo): ‘la culpa la tiene la gente porque no consume’; más: ‘la inflación está cayendo porque el precio del barril cae’. Por favor, por favor, si vamos a contar la película contémosla entera.

Hasta que los precios del crudo empezaron a derrumbarse nadie hablaba de deflación porque el guarismo crecía de día en día mientras que la subyacente se mantenía. Primer error: hablar de inflación subyacente: no se pueden quitar la energía y los combustibles porque eso es parte del todo, una parte cada vez más importante. Más. ¿Saben que quiere decir que la subyacente no se haya movido?, pues que se ha alcanzado una tasa de productividad muy estable. Sigamos. Segundo error: no haber hecho nada para evitar que ‘el nivel de precios conveniente’ dependiese de los precios de la energía (tenía que ser así). Acabemos. El consumo genera el 60 – 70% del PIB, y el consumo (y la inversión) se sustentan en el crédito. Juntemos todo.

Durante casi dos décadas se ha ido construyendo un montaje que se basaba en que empresas y personas invirtiesen y consumiesen cada vez más y cada vez utilizando más crédito, a la vez, la productividad ha ido aumentando (no en el reino) por lo que los costes se iban manteniendo (los salarios cada vez tenían un menor peso en el PIB pero por eso se iba dando a la gente una mayor cantidad de crédito). ‘¡El Mundo va bien!’. ¡Genial!.

El agotamiento de la capacidad de endeudamiento de la población, unido a la creciente desconfianza de las entidades financieras hacia otras entidades, la paralización del crédito, la enorme capacidad productiva crecientemente inutilizada, las expectativas de desempleo al alza, … ¿Alguien se extraña de que estén cayendo el consumo y la inversión, de que, de resultas de eso, las expectativas de consumo apunten a la baja, y de que los precios tiendan a crecimientos negativos?.

Se dice que, en USA, la Inflación puede colocarse en el -2,0% a mediados del 2009. Posiblemente (en el reino puede llegar al -2,5% a finales del próximo año: como el FMI: a principios de Enero les paso nuevas previsiones): ¿quién demonios va a consumir / invertir con el panorama que se está dibujando. (Y quienes dicen eso de que ‘tampoco está consumiendo la gente cuyos salarios no han caído’ no cuentan toda la historia: ¡¡¡¡evidentemente es así!!!!: en condiciones normales puede que algunas personas no sean muy listas, pero en momentos como los actuales nadie es imbécil.

Bien. Pues todo eso a lo que nos lleva es a una crisis de subconsumo brutal cuya evolución es una depresión deflacionaria. Asumamos que es inevitable y actuemos a fin de mitigar sus efectos. (Pienso que una crisis de sobreproducción no se dará como sí se dio en el 29: hoy las compañías tienen una flexibilidad operativa de la que entonces carecían).

(No quiero volver a oír eso de que ‘los economistas explicamos muy bien el pasado pero que no tenemos ni puta idea de lo que va pasar’. Desde hace más de tres años yo -y otros, muy, muy pocos, es cierto- estábamos hablando de lo que se nos venía encima, pero claro, era mucho más cómodo, mucho más confortable y mucho más productivo escuchar a quien decía que el Mundo iba bien en alguna de las versiones que se utilizaban para decirlo. Lo dicho: no quiero volver a oír eso contra los economistas).

Santiago Niño Becerra. Catedrático de Estructura Económica. Facultad de Economía IQS. Universidad Ramon Llull.12 de diciembre de 2008

Automóvil

En resumen, ¿qué va a pasar con el mundo del automóvil?. La respuesta es fácil de imaginar, ¿verdad?. El problema es que en la economía española, el coche genera el 15% del PIB (en la catalana, mucho más: un alto representante sindical que se hallaba en el estudio de TV habló de ‘monocultivo’), y eso es mucho, mucho.

Los sindicatos argumentan: ‘Tan sólo el 7,5% de los costes de un automóvil son atribuibles al factor trabajo’, cierto, ¿y?. Las reducciones de producción que en el automóvil se están produciendo, las que se continuarán produciendo, las deslocalizaciones, ya no son -ya no serán- únicamente debidas al coste de la mano de obra, es algo mucho más profundo que afecta a un modo de vida: al transporte individual, al crédito como medio de pago y al desperdicio de recursos, y ese modo de hacer tiene los años contados.

¿Los 800 millones del último paquete de ayudas que le van a dar al subsector?: unos cuantos meses: poco más.

Pero volvamos a donde empezamos: al exceso de capacidad y a la ineficiencia del automóvil como medio de transporte. Se dice que en el reino hay un stock ‘para vender’ de un millón de automóviles, bien, supongamos que cien mil sean un stock lógico si las cadenas logísticas y de fabricación funcionan correctamente, ¿si?, pues bien lo que tenemos son 900.000 automóviles que no tenían que haber sido fabricados; en Francia sucederá algo parecido, y en Alemania, y ….

Pero claro, no haber fabricado esos 0,9 millones de automóviles supone que la cantidad de factor trabajo que se ha utilizado en fabricar sus componentes y en ensamblar sus elementos, no se hubiera utilizado, significa que unos transportes que se han realizado no se hubiesen realizado, que unos movimientos financieros que se han hecho, tanto a nivel de fabricante como de concesionarios y compradores, no hubieran tenido lugar. Es decir, desempleo, subutilización de otras capacidades, menor consumo derivado, … lari, lari, lari, lari… menos PIB.

‘Es lo mismo que está pasando con los pisos’, dirá alguien, si, pero peor porque los automóviles que a lo largo de su vida tendrá una persona generan más PIB del que genera el piso en el que esa misma persona va a residir durante el tiempo que viva, a no ser que esté cambiando la cocina y el cuarto de baño cada año.

El automóvil no ha sido un invento, sino EL invento. Utilizando la esencia del Capitalismo: el individualismo, y llevando hasta el límite una de sus necesidades: la movilidad, el automóvil ha sido el elemento característico del último siglo. Lo tenía todo: transportaba bienes y personas, llenaba tiempo de ocio de esas personas, era susceptible de ser mejorado en multitud de aspectos, y generaba PIB, mucho PIB; si eso sucedía en una atmósfera en la que se pensaba que la cantidad de commodities de que se disponía era ilimitada, el automóvil, como hemos dicho, era EL invento.

Pero se acabó. Todas las compañías automovilísticas de todos los países tienen algún tipo de problema de mayor o menos calibre. Todas. Y todas plantean planes para, o bien, de entrada, hacer cosas con el objetivo de volverse más pequeñas, o bien, dejar de producir durante un tiempo para acabar cerrando una serie de plantas o para reducir tamaño.

Claro, claro, ya sé: ‘la culpa es de los bancos que no dan créditos’, se dice, se dice, pero en el fondo todos sabemos que eso no es cierto. El origen de problema reside en que se tenía que continuar creciendo y hemos echado mano a lo que más a mano teníamos. Y lo más sencillo ha sido que una marca automovilística incrementase su capacidad productiva a base de créditos, que fabricase un porrón de automóviles financiándolos a crédito, y conceder capacidad de endeudamiento a una serie de personas para que adquiriesen esos automóviles, a crédito, naturalmente, unos automóviles altamente ineficientes utilizados ineficientemente.

Bien, estuvo bien mientras duró, pero es un tinglado que se está acabando; como en las antiguas máquinas de millón: “Game Over”.

Santiago Niño Becerra. Catedrático de Estructura Económica. Facultad de Economía IQS. Universidad Ramon Llull.

9 de diciembre de 2008

Mapa de Despidos en Cataluña

El colectivo de jóvenes de UGT Cataluña se ha currado este mapa con los EREs de Cataluña:

Fuente: Vilaweb

6 de diciembre de 2008

Economia para niños

Modelos económicos explicados con vacas y otros animales.

SOCIALISMO: tienes 2 vacas. Le das una a tu vecino.

COMUNISMO: tienes 2 vacas. El estado te quita las dos y te da algo de leche.

FASCISMO: tienes 2 vacas. El estado te quita las dos y te vende algo de leche.

NAZISMO: tienes 2 vacas. El estado te quita las dos y te dispara.

BUROCRACIA: tienes 2 vacas. El estado te quita las dos, dispara a una de ellas, ordeña la otra, y entonces tira la leche por ahí…

CAPITALISMO TRADICIONAL: tienes 2 vacas. Vendes una y compras un toro. La vacada se multiplica, y la economía crece. Entonces vendes el rebaño y te retiras con los ingresos.

UNA CORPORACIÓN AMERICANA: tienes 2 vacas. Vendes una, y fuerzas a la otra a producir leche por cuatro vacas. Más tarde, contratas a un consultor para que analice por qué la vaca ha caído muerta.

UNA CORPORACIÓN FRANCESA: tienes 2 vacas. Vas a al huelga, organizas disturbios y bloqueas las carreteras, porque tú quieres 3 vacas.

UNA CORPORACION JAPONESA: tienes 2 vacas. Las rediseñas de modo que tengan una décima parte del tamaño de una vaca ordinaria y produzca veinte veces más. Entonces creas un inteligente vaca llamada Cowkimon y la comercializas por todo el mundo.

UNA CORPORACION ALEMANA: tienes 2 vacas. La rediseñas de modo que viva cien años, coma una vez al mes y se ordeñe así misma.

UNA CORPORACION ITALIANA: tienes 2 vacas, pero no sabes dónde están. Decides irte a comer.

(…Esta última ¿Podría ser española?)

UNA CORPORACIÓN RUSA: tienes 2 vacas. Las cuentas y ves tienes 5 vacas. Las cuentas de nuevo y ves que tienes 42. las cuentas otra vez y tienes 2 vacas. Dejas de contar vacas y te abres otra botella de vodka.

UNA CORPORACION SUIZA: tienes 5.000 vacas. Ninguna te pertenece. Le cobras a sus propietarios por almacenarlas.

UNA CORPORACION CHINA: tienes 2 vacas. Tienes a 300 chinos ordeñándolas. Anuncias que tienes pleno empleo y alta productividad bovina. Arrestas y envías a trabajos forzados, o ejecutas, al periodista que publique la situación real.

UNA CORPORACION BRITANICA: tienes 2 vacas. Ambas están locas.

SOCIALISMO: tienes 2 vacas. Le das una a tu vecino.

COMUNISMO: tienes 2 vacas. El estado te quita las dos y te da algo de leche.

FASCISMO: tienes 2 vacas. El estado te quita las dos y te vende algo de leche.

NAZISMO: tienes 2 vacas. El estado te quita las dos y te dispara.

BUROCRACIA: tienes 2 vacas. El estado te quita las dos, dispara a una de ellas, ordeña la otra, y entonces tira la leche por ahí…

CAPITALISMO TRADICIONAL: tienes 2 vacas. Vendes una y compras un toro. La vacada se multiplica, y la economía crece. Entonces vendes el rebaño y te retiras con los ingresos.

UNA CORPORACIÓN AMERICANA: tienes 2 vacas. Vendes una, y fuerzas a la otra a producir leche por cuatro vacas. Más tarde, contratas a un consultor para que analice por qué la vaca ha caído muerta.

UNA CORPORACIÓN FRANCESA: tienes 2 vacas. Vas a al huelga, organizas disturbios y bloqueas las carreteras, porque tú quieres 3 vacas.

UNA CORPORACION JAPONESA: tienes 2 vacas. Las rediseñas de modo que tengan una décima parte del tamaño de una vaca ordinaria y produzca veinte veces más. Entonces creas un inteligente vaca llamada Cowkimon y la comercializas por todo el mundo.

UNA CORPORACION ALEMANA: tienes 2 vacas. La rediseñas de modo que viva cien años, coma una vez al mes y se ordeñe así misma.

UNA CORPORACION ITALIANA: tienes 2 vacas, pero no sabes dónde están. Decides irte a comer.

(…Esta última ¿Podría ser española?)

UNA CORPORACIÓN RUSA: tienes 2 vacas. Las cuentas y ves tienes 5 vacas. Las cuentas de nuevo y ves que tienes 42. las cuentas otra vez y tienes 2 vacas. Dejas de contar vacas y te abres otra botella de vodka.

UNA CORPORACION SUIZA: tienes 5.000 vacas. Ninguna te pertenece. Le cobras a sus propietarios por almacenarlas.

UNA CORPORACION CHINA: tienes 2 vacas. Tienes a 300 chinos ordeñándolas. Anuncias que tienes pleno empleo y alta productividad bovina. Arrestas y envías a trabajos forzados, o ejecutas, al periodista que publique la situación real.

UNA CORPORACION BRITANICA: tienes 2 vacas. Ambas están locas.

Listado de los países del mundo donde es mas arriesgado invertir

Listado CDS o riesgo de quiebra de los principales paises del mundo a noviembre de 2008.

Esta es la lista de los ya famosos CDS (Credit Default Swaps),de los principales países del mundo ordenado de mayor a menor riesgo. Yo de tu no invertiría en los países que aparecen en la parte alta de este listado obtenido de Bespoke.

Los CDS fueron inventados en 1997 por un departamento de JP Morgan y son derivados OTC (Over the Counter) es decir que al no cotizar en ningún mercado organizado, y al no tener cámara de compensación, existe riesgo de contrapartida, es decir del banco o entidad financiera con quien lo contratas.

Un CDS es un contrato de derivados entre dos partes por la cual se mide el riesgo que el subyacente de este derivado, en estos casos un país, se declare en quiebra (o default) por sus deudas. En resumen nos mide el “riesgo de quiebra”.

Aunque no es un indicador fiable del todo ya que existen muchas ineficiencias, te aseguro que es mucho mejor invertir en un país que tengo un riesgo de quiebra o CDS bajo.

Fuente: Investorsconumdrum

5 de diciembre de 2008

¿Para qué?

Ya les adelanto que lo que sigue les va a sorprender. Va de pasta empleada en ayudas, estímulos, apoyos, inyecciones, pero debajo de toda esa pasta subyace una pregunta: ¿para qué se conceden esas ayudas, se dan esos estímulos, se brindan esos apoyos, se realizan esas inyecciones?. ¿Para qué en esos subsectores?, ¿para que la economía aguante un día más?, ¿para que sienta un menor dolor?, ¿o para curar a esos subsectores de modo que la economía en su conjunto se reactive?.

El Gobierno del reino ha dicho que el déficit del Estado va a continuar subiendo: se da por supuesto que se va a tardar en volver al superávit. España ha tenido superávit: durante varios años, OK, pero, ¿de qué forma lo ha tenido?. España ha sido, y es, uno de los países europeos con un menor gasto social, las listas de espera para intervenciones quirúrgicas en los hospitales públicos son antológicas, el fracaso escolar español es de record, los problemas en las comunicaciones ferroviarias de impresión, el acceso a la tecnología en los centros educativos exageradamente reducido. Así ha sido, en gran parte, como España ha conseguido su superávit presupuestario, y eso ha sucedido cuando ‘España ha ido bien’ y cuando ‘España ha ido más que bien’. (¿Habrá tenido ese superávit algo que ver en que España tenga la tasa de fracaso escolar en ESO más elevada de Europa?).

Pienso que no es de recibo que conociendo de qué forma España ha obtenido ese superávit, el Señor Carlos Ocaña, Secretario de Estado de Hacienda y Presupuestos diga, refiriéndose a ese superávit y haciendo mención al mayor gasto que se espera, que “España puede permitírselo porque estuvo ahorrando en los años anteriores” (El País 19.11.2008, Pág. 24). Puede permitirse, ¿qué?, ¿meter un poco de pasta en una empresa que ya está cerrada -y en un subsector que ya está muerto- para que 10.000 trabajadores de esa empresa no colapsen la Diagonal de Barcelona o la Castellana de Madrid?; ¿qué más puede permitirse?, ¿sostener durante un par de meses a una empresa cuyos problemas pueden generar un ‘riesgo sistémico’ (¡me encanta ese concepto!), pero dejar caer a un enanito de cuya caída no se entera ni el Tato?.

¿Para qué todo eso?, ¿para qué?. Y, es curioso, los jóvenes lo tienen mucho más claro: mis alumnas y mis alumnos: 20 – 22 años. Si una actividad ya está muerta, si una empresa ya está quebrada, ¿para que seguir metiendo pasta en ella?, ¿para qué mantenerla viva un día más?: démosle el tiro de gracia ya y utilicemos esos recursos en algo que tenga posibilidades. ¿Qué sentido tiene aguantar hasta mañana?, dicen, y razonan: llegará ‘un mañana’ del que no podrá pasarse, luego … No entro a valorar sus razonamientos, pero, no me negarán que se hallan a otro nivel: pertenecen a otra lógica completamente diferente. Son jóvenes, hoy, y su poder decisorio es muy limitado, pero serán los dirigentes de mañana. No sé, lanzo la idea: alguien debería de escucharles, enterarse de lo que piensan, de cómo piensan ¿no?.

Dirán que eso es establecer prioridades, y no, eso es cuestionarse la filosofía de funcionamiento, establecer prioridades es lo que ha hecho el Gobierno de Italia, o en lo que ahora está metido Henry Paulson. (Lo de este hombre tiene bemoles: sabe que le van a echar, y sigue diciendo cosas: puede que sea por eso). Bueno, a lo que iba. En su día Mr. Paulson dijo lo que tocaba: sistema financiero, sí; subsector del automóvil, no. A las entidades financieras hay que darles pasta porque si la rueda del crédito se detiene se crea un follón sistémico de bigotes; sin embargo, los problemas de las automovilísticas son un tema de estímulo económico: el destino de esos 0,7 billones no es arreglar los problemas de la venta de coches. Luego, cuando las Tres Grandes dijeron que si no les daban pasta cerraban y tres millones de trabajadoras/es se iban a la calle, les van a soltar pempis.

De nuevo: no entro a valorarlo: simplemente lo expongo como muestra del nuevo perfil que está adoptando la toma de decisiones: no hay recursos para todo ni para todos, luego, hay que escoger, y, de entrada, se escoge, aunque de momento, es de momento: luego se cambia: durante unas semanas: tapar el agujero.

Pero es que el agujero es cada vez mayor, más profundo. General Motors y Chrysler necesitan quince miles de millones de dólares para … ¡llegar al mes que viene! (http://www.bloomberg.com/apps/news?pid=20601087&sid=aRlzNzEm1UlE&refer=home). Se los darán: hay que llegar a Enero como sea; después, ya veremos. Las dos ya han presentado sus ¿planes de viabilidad? (al de General Motors pueden acceder desde aquí: http://media.gm.com/servlet/GatewayServlet?target=http://image.emerald.gm.com/gmnews/viewmonthlyreleasedetail.do?domain=74&docid=50755). Mucho ojo: son planes de supervivencia: GM está dispuesta a prescindir del 30% de su mano de obra. ¡Brutal!.

Volvemos al ‘de momento’. De momento, ¿quiénes escogen?: políticos cuya silla depende de que les voten. No nos estamos dando cuenta y estamos asistiendo a los antecedentes del inicio del gobierno de los técnicos. Nos podrá gustar, o no, pero Henry Paulson es un técnico; cierto, cierto, luego se ha modificado lo dicho, pero ahí queda. Paulson es un técnico, al igual que esos personajes que se fueron y que regresan: Robert Rubin y Larry Summers.

Que lejos quedan aquellas palabras del presidente Eisenhower: “Lo que es bueno para Estados Unidos es bueno para General Motors y lo que es bueno para General Motors es bueno para Estados Unidos”, ¿verdad?; ¡y como cambian las cosas!.

Santiago Niño Becerra. Catedrático de Estructura Económica. Facultad de Economía IQS. Universidad Ramon Llull.

2 de diciembre de 2008

Pero… ¿qué es de verdad el dinero?

Yo mismo me asombro. Llevo media vida trabajando para ganar el dinero con que pagar mi sustento, la casa donde habito y las deudas con mi banco. De las 24 horas que tiene el día 8 las dedico a trabajar para ganar dinero, otras 8 a dormir mal por culpa del dinero y las 8 restantes a tratar de olvidarme del dinero para poder hacer algo más que sentir mi vida regida por él y, a día de hoy, resulta que nadie me había explicado de verdad qué es eso del dinero; esa cosa por la que los hombres viven, mueren, engañan, matan y roban. Yo mismo me asombro, sí, así que hoy he tratado de averiguarlo y he descubierto, con asombro, que no hay demasiada gente que sepa con exactitud qué es esa cosa a la que llamamos “dinero”.

Una primera aproximación simplista al asunto nos revela que, para que algo pueda ser usado como “dinero”, debe reunir, al menos, los tres siguientes requisitos:

- Debe ser intercambiable: El dinero es usado como un intermediario en el comercio para evitar las ineficiencias de un sistema de trueque. Cuando un bien es requerido con el solo propósito de usarlo para ser intercambiado por otras cosas, posee esta propiedad. Por ejemplo, pocas personas conservan billetes para colección. En cambio, la mayoría de las personas los conservan por la posibilidad de intercambiarlos cuando lo deseen por otros bienes.

- Debe ser una unidad contable: Cuando el valor de un bien es utilizado con frecuencia para medir y comparar el valor de otros bienes o cuando su valor es utilizado para denominar deudas, se dice que el bien posee esta propiedad. Por ejemplo, si gente de una cultura se inclina por medir el valor de las cosas en referencia a las cabras, las cabras serían la principal unidad contable. Un caballo podría costar 10 cabras y una cabaña unas 45 cabras.

- Debe ser un conservador de valor: Cuando un bien es adquirido con el objetivo de conservar el valor comercial para futuro intercambio, entonces se dice que es utilizado como un conservador de valor. En el caso anterior, una cabra tendría un problema a la hora de servir como dinero, y es que es un bien perecedero, dado que la cabra con el tiempo muere. Otros materiales, como el oro y la plata, conservan su valor a pesar del paso del tiempo. Es un medio de acumulación o atesoramiento. El dinero, como representante de la riqueza, tiene el poder de comprar cualquier mercancía y se puede guardar en cualquier cantidad. En otras palabras, la función de atesoramiento solo puede realizarla el dinero de pleno valor: monedas y lingotes de oro, piedras preciosas, objetos de oro, etc. El bien escogido como medio de acumulación debe ser siempre algo que pueda guardarse durante largos periodos sin que se deteriore o se pierda.

Como se deduce de lo anterior no es de extrañar que, a lo largo de la historia de la humanidad, hayan sido el oro y la plata las materias primas más usadas como dinero y por eso, cuando que yo era pequeño, los billetes de papel moneda del Banco de España llevaban una mención que decía solemnemente: “El Banco de España pagará al portador la cantidad de 100 pesetas”; lo que todos suponíamos que quería decir que, si uno iba al Banco de España, allí estaban depositados el oro y plata necesarios para canjear nuestro billete de 100 pesetas.

Sin embargo esto no era así, porque, al finalizar la a Segunda Guerra Mundial los aliados establecieron un nuevo sistema financiero en los acuerdos de Bretton Woods, en los cuales se establecía que todas las divisas serían convertibles en dólares estadounidenses y sólo el dólar estadounidense sería convertible en lingotes de oro a razón de 35 dólares por onza para los gobiernos extranjeros.

Sin embargo éste sistema era sólamente una parodia grotesca de lo que era, o debía haber sido, el patrón oro según el cual cada divisa -ya fuese el dolar, la libra esterlina el franco o la peseta- no eran otra cosa que una cierta unidad de peso en oro. De ahí que el dólar se definiese como (apróximadamente) “una vigésima parte de una onza de oro”, o la libra esterlina se definiese como “un cuarto de onza de oro”.

Dado que todas las monedas representaban en realidad una cierta cantidad de oro, todo el papel moneda podía ser recuperado por el emisor entregando su contravalor en oro. La tentación de emitir papel moneda sin el debido respaldo en oro daba lugar a que los precios subiesen y a que se viese perjudicado el comercio internacional por lo que, antes o después, el estado emisor debía corregir el desajuste.

Los acuerdos de Bretton Woods, en cambio, tras fijar el valor del dólar como una treintaycincoava parte de una onza de oro, determinaron además que tan sólo los gobiernos extranjeros y los bancos centrales podían reclamar la entrega del oro representado por los dólares acuñados. Incluso a los propios ciudadanos estadounidenses se les prohibió tener oro por encima de pequeñas cantidades destinadas a joyas y otros objetos de los que el oro era materia prima.Todas las demás monedas del mundo dejaron de referenciarse al oro y, a partir de Bretton Woods, se referenciaron al dólar mismo.

Todo pareció funcionar bien durante las décadas de los cuarenta y los cincuenta. Los Estados Unidos incluso podían emitir más papel moneda sin experimentar mas que ligeras alzas de precios pero, como señalaron sobre todo los economistas de la Escuela Austriaca encabezados por Mises el sistema estaba viciado, un dólar ya no representaba 1/35 de una onza de oro y el sistema, predijeron, pronto se vendría abajo.

Y así fue. En 1971, las políticas fiscales expansivas de los EE.UU., motivadas fundamentalmente por el gasto bélico de Vietnam, provocaron la abundancia de dólares, lo que planteó dudas acerca de su convertibilidad en oro. Esto provocó que los bancos centrales europeos intentaran convertir sus reservas de dólares en oro, creando una situación insostenible para los EE.UU. que no poseían oro suficiente para hacer frente a las demandas. Ante ello, en diciembre de 1971, el presidente de EE.UU., Richard Nixon, suspendió unilateralmente la convertibilidad del dólar en oro y devaluó el dólar un 10%. En 1973, el dólar se volvió a devaluar otro 10 %, hasta que, finalmente, se terminó con la convertibilidad del dólar en oro.

Desde 1973 hasta nuestros días, el dinero que hoy usamos tiene un valor que está en la creencia subjetiva de que será aceptado por los demás habitantes de un país, o zona económica, como forma de intercambio y; sin embargo, lo más alucinante de todo esto es que ése dinero es sistemáticamente INVENTADO por los bancos a través de un sistema que, si no fuese porque está legalmente autorizado, una persona de la calle no podría llamar de otra manera que “estafa”.

El sistema a través del cual se “inventa” el dinero que hoy usamos es el denominado sistema de reserva fraccional.

El mecanismo es el que sigue: Las leyes no obligan a los bancos a conservar todo el dinero depositado en ellos sino que, por el contrario, tan sólo les obligan a conservar una determinada proporción del mismo que, en Estados Unidos, por ejemplo, es del 10% y en la zona euro de un aluinante 2%. A éste porcentaje de dinero que los bancos han de guardar se le llama “coeficiente de caja“.

Si desean saber cuales son los “coeficientes de caja” de diversos países pueden consultar aquí y, si aún no creen que el coeficiente de caja en la zona euro es del 2% sólamente pueden comprobarlo en la web del Banco Central Europeo.

Pues bien, gracias a éste “coeficiente de caja” resulta que un banco, una vez dispone de 2 euros reales en sus arcas, puede prestar hasta ¡¡98!! euros ficticios a los particulares, 98 euros que, dado que iran a parar a otras cuentas, permitirán nuevas emisiones de dinero ficticio.

Ya sé que parece increíble, ya lo sé, por eso, para relajarse, quizá lo mejor sea que vean éste video que, de forma amena y sencilla, lo explica muy bien.

Para un jurista lo más llamativo del asunto es, no sólo el hecho de que el dinero sea creado de la nada, sino que, para ello se juegue con la confusión entre dos contratos cuya naturaleza jurídica es muy distinta: el depósito y el mutuo. Pero de ello seguiremos hablando otro día; por hoy me basta haber aprendido que la mejor definición de dinero es la que señala que:

“Dinero no es más que aquello el gobierno dice que es dinero”

Fuente: José Muelas

7 consejos para ahorrar dinero ganando en salud

Si nuestro propósito es el ahorro sería una buena idea que los primeros puestos en gastos a eliminar los encabezasen aqellos que no sólo dañan nuestro bolsillo, sino también nuestra salud. Estos 7 pueden ser un buen punto de partida:

- 1. Deja de fumar: Uno de cada dos fumadores fallece por enfermedades relacionadas con el tabaco, siendo la primera causa de muerte evitable en los países industrializados.

- 2. Bebe agua: ninguna otra bebida es tan sana y barata. ¿Sabías que un refresco contiene hasta 12 cucharaditas de azúcar? ¿Y que a los refrescos light les añaden sustancias tan cuestionadas como el aspartamo?

30 de noviembre de 2008

Cómo ahorrar 6.000 euros al año

A veces sólo se tratará de adquirir nuevos hábitos y otras de aplicar el sentido común. Para que estos tiempos de crisis aprieten pero no ahoguen, las organizaciones de consumidores ya han lanzado su lista de recomendaciones. De seguirlas, sin duda ayudarán, ya que las familias pueden ahorrar hasta 6.000 euros al año en su economía doméstica.

Pero no será tarea fácil, porque ahorrar requerirá enfrentarse a toda una jungla de ofertas para elegir la que más conviene a cada consumidor, desde la cesta de la compra, hasta el seguro del coche o la cuenta corriente. Estos son algunos de los consejos que ofrecenlas organizaciones:

Hipotecas

Renegociar los plazos

Las hipotecas son el mayor quebradero de cabeza para las familias y realmente las culpables de que muchos lleguen con más de un apuro a final de mes. En estos momentos de recesión, las asociaciones de consumidores no están muy a favor de que convenga cambiar nuestra hipoteca de banco, porque conlleva unos gastos muy elevados. «Hay que pensar si realmente beneficia —dicen desde la Unión de Consumidores de España (UCE)—. Todo depende de las circunstancias de cada familia». Sin embargo, sí puede interesar renegociar los plazos o una ampliación del capital con los bancos.

Por muy mal que parezcan venir las cosas, hay que resistirse a los reclamos que muchas entidades lanzan para que las familias reunifiquen sus deudas en una sola cuota. «Suele negociarlo un intermediario —matiza la UCE— que no está controlado por el Banco de España». Y tampoco los créditos rápidos resultan milagrosos ya que «los intereses son elevadísimos».

Con las hipotecas hay otro frente de conflicto. La UCE advierte que nuestra legislación «sólo exige que se contrate un seguro de incendios cuando se constituye un préstamo hipotecario». Es decir, ni seguro de vida, ni de desempleo, ni contratar un plan de pensiones, ni domiciliar nóminas, ni recibos son obligatorios. Unas prácticas que el consumidor asume por exigencia de los bancos, pero que encarecen los costes de una vivienda hasta un 20%, cuando sólo debería ser el 10%.

Y los que ya llevan pagando años su crédito hipotecario deben revisar la letra pequeña del documento de constitución del préstamo. Si en él no figura «por escrito», especifica la UCE, la contratación de cualquier tipo de seguro, la entidad bancaria no puede obligar al consumidor a que lo haga. Y mucho menos, exigir que contrate los servicios de la empresa que el banco sugiere. La UCE recomienda que «si cobran estos seguros sin haberlos contratado es necesario interponer una queja en el departamento de atención al cliente. Y si ésta no es satisfactoria, se puede interponer una reclamación ante el Comisionado de defensa del asegurado».

Cesta de la compra

Hasta 1.500 euros menos

Hay quienes incluso cultivan tomates en su terraza pensando en economizar gastos. Pero los costes de la cesta de la compra pueden reducirse sólo aplicando el sentido común. La Organización de Consumidores y Usuarios (OCU) ha realizado un cálculo aproximado de lo que se puede ahorrar al año a la hora de comprar los productos básicos que se utilizan en cualquier hogar. Los resultados no son nada despreciables: hasta 1.500 euros.

Los supermercados tanto regionales como de barrio son los establecimientos más baratos. Pero antes de decantarse por uno u otro hay que comparar los precios entre varios centros, porque las diferencias pueden resultar abismales (hasta un 46%).

La compra debe realizarse en momentos de tranquilidad, evitando los días con un estado de ánimo deprimido o eufórico. Incluso la OCU recomienda no acudir a los supermercados cuando se tiene hambre, porque nos dejaremos llevar por nuestros instintos más primarios. Y tampoco ir acompañado de los niños. Poseen una terrible capacidad de influencia para «engordar» la lista de la compra que tan concienzudamente han ajustado los padres.

Conviene pensar si interesa realizar la compra por internet, un cómodo servicio que encarecerá un 3% los gastos. El envío a casa puede suponer hasta nueve euros más.

Energía

Beneficios para todos

Ahorrar energía no sólo lo notará el bolsillo (hasta mil euros menos)sino que también el medio ambiente se verá beneficiado. Sólo se trata de sustituir las costumbres derrochadoras por otras más responsables. Por ejemplo, no usar varios aparatos eléctricos al mismo tiempo, evitar las temperaturas elevadas de calefacción (por cada grado menos se ahorra un 8% de energía)... Otras prácticas requerirán más dedicación: contratar la potencia adecuada a las necesidades del hogar e incluso cambiar a la Tarifa de Discriminación Horaria, utilizar electrodomésticos de eficiencia energética (clase A), buscar el buen aislamiento en la vivienda...

Una buena gestión del uso del coche también ayudará a «engordar» las arcas de la familia. No es necesario utilizarlo para distancias cortas, mejor usar el transporte público.

Ocio

Hay alternativas

Cuando el cinturón aprieta suelen ser las salidas de ocio las que más se resienten. Sin embargo, existen opciones más baratas incluso gratuitas tanto de cine, teatro, deportivas y culturales que ofertan ayuntamientos y asociaciones. Y la imaginación siempre es libre para buscar actividades alternativas. Nunca hay que renunciar a la diversión.

Telecomunicaciones

A por la mejor tarifa

Tanto para el uso del móvil como del teléfono fijo e internet la variedad de ofertas resulta abrumadora. Elegir la tarifa más conveniente va en función de los hábitos de consumo de cada persona. De acertar con la más económica a nuestras costumbres se pueden ahorrar hasta 560 euros.

Seguros

Comparar precios

Al igual que ocurre en el sector de las telecomunicaciones, existe una multitud de ofertas de seguros de todo tipo. Por ejemplo, las diferencias de precio entre las compañías aseguradoras de vehículos llegan hasta 2.500 euros. A la hora de contratar este tipo de seguros hay que tener en cuenta la antigüedad del coche, su estado... A veces no interesa un seguro a todo riesgo.

Productos bancarios

Intentar negociar

La OCU recomienda buscar unbanco que no cobre comisiones tanto en la cuenta corriente como en las tarjetas de crédito. O en todo caso negociar esas comisiones con los bancos.

Fuente: ABC

Fuente: ABC

27 de noviembre de 2008

Apuntes (de apuntes) - y 2

69 - Parece que ya se está oficializando lo que habíamos comentado aquí, aunque aún no se está dando a la palabra la dimensión que le corresponde: crisis sistémica, que será larga. Parece ser, también, que el año 2010 se está empezando a aceptar como momento clave, también final: de lo que ya se está denominando recesión, e inicial: de la recuperación, pienso que ese “punto final” lo es del momento actual: un período previo, de precrisis. Intuitivamente: si llegáramos -todos- al 2010, agotados, endeudados, faltos de confianza, con altas tasas de desempleo y bajas de actividad económica, con las cajas de los Estados esquilmadas, ¿cuál puede ser la base sobre la que sustentar la “recuperación”?.

69 - Lo peor: recursos de los que hoy se dispone se están gastando y se continuarán gastando en sostener elementos que ya están caídos, lo que reducirá los fondos que podrían ser utilizados para preparar, en parte, el escenario que va a producirse a partir de mediados del 2010 cuando comience la verdadera crisis.

70 - ¿Recesión? : no consigo entender la manía que tenían de eferrarse a este concepto. España, el planeta ya está en recesión. Si alguien que adquirió un Porsche Cayenne solicitando un crédito no puede circular con su automóvil porque si paga las cuotas del crédito no puede pagar el mantenimiento del mismo, para ese alguien la economía se halla en recesión; si alguien que no podía comer todos los días comenzó a hacerlo y ahora vuelve a no poder, la economía está en recesión. Las definiciones dirán lo que quieran, pero lo único importante es la percepción, la percepción de que “estamos mal” y “vamos a peor”.

71 - Y las economías emergentes, peor. India, China, Vietnam, Latinoamérica. “La Banana República se acabó”, ha dicho el Señor Rafael Correa, presidente de Ecuador (El País 02.11.2008, Pág. 33). Tiene razón, pero dentro de cuatro días de la ecuatoriana -por seguir con esa economía- lo único que interesará es el crudo y las bananas (riquísimas). La AOD, las ayudas, las remesas de emigrantes, las inversiones, se acaban en todas partes, ¿qué van a hacer esos países?, ¿de qué van a vivir esas economías?. (Por continuar con el país: el 15% de su población ya ha emigrado: ¡tremendo!).

72 - Las culpas, las culpas. Pero nadie se acuerda de quienes decidieron las cosas hace años. Aquellos políticos que gobernaban en los años dorados del automóvil, de la línea blanca, ¿no vieron que las cosas iban a cambiar?, ¿no intuyeron que por las mismas razones que la inversión extranjera que hoy venía a España mañana podía irse?, ¿no dedujeron que las cosas podían torcerse a nivel internacional, o coger otro sesgo?, ¿no supusieron que la espiral financiera que desde hace diecisiete años se estaba creando podía llegar a no ser sostenible?. De esos políticos en aquellos Gobiernos, ¿por qué nadie se acuerda?, ¿por qué las oposiciones de entonces tampoco nada dijeron, o muy poco?, ¿por qué, en términos políticos, el mañana está tan lejos?.

73 - ¡Increible!. La Consejera de Trabajo de la Generalitat de Catalunya, la Señora Mar Serna, en una entrevista publicada en el suplemento para Catalunya de El País del 02.11.2008:

“Pregunta. ¿Qué le hace pensar que en Junio habrá un punto de inflexión?.

Respuesta. Por ejemplo, el expediente de Seat es hasta Junio y entonces lanzará un nuevo vehículo. Eso quiere decir que meses antes los proveedores de Seat tendrán carga de trabajo”.

¿En base a qué la Señora Consejera puede estar tan segura de que el programa de ese nuevo automóvil va a mantenerse?.

74 -Tapar agujeros, tapar agujeros, y todo queda anticuado de un día para otro. Ahora se quiere prorrogar la mitad de las cuotas hipotecarias a las desempleadas durante unos meses, o en Catalunya, el total de la cuota durante otros, menos. Esas medidas, al igual que las bonificaciones al alquiler de los jóvenes (¿está teniendo éxito esa ayuda?), encierran una trampa terrible que muy pocas/os ven: es dinero público.

Aunque siempre se ponga el acento en el hecho de que la mayoría no van a tener coste para el Estado porque, en el fondo, son préstamos (argumento archirepetido en el caso de los fondos inyectados / a inyectar en el subsector financiero), lo cierto es que, 1) es una pasta que hoy ha de poner el Estado, por lo que si la pone en un sitio la ha de dejar de poner en otro (o sacarla de otro), y eso ha de hacerlo en una atmósfera de actividad a la baja, y 2) se supone, se confía, se espera, se da por supuesto, se da por descontado, que la persona prestataria, física o jurídica, va a devolver tal préstamo ! en una atmósfera ya prevista de desaceleración económica.

No entro a valorar tales ayudas, préstamos o como quieran llamarlo, lo que digo es que, de forma inmediata, suponen disponer de menos fondos -por la caída de la actividad- para atender más fines y, a medio - largo plazo, debido a la actual desaceleración económica y a la tendencia al agravamiento de tal desaceleración, la incerteza de que el Estado pueda recuperar esa pasta pública es total. Pero sirven para tapar agujeros, hasta que, mañana, se demuestren ineficientes, y se promulguen otras nuevas, y así hasta que ya no sea posible ganar más tiempo al tiempo.

(Cuando es una cosa también es la otra, y la otra: en Bloomberg, ayer a las 16:00 h: “U.S. Durable Orders Fall Twice as Much as Forecast” (http://www.bloomberg.com/apps/news?pid=20601087&sid=aOuOd4QZ3iQg&refer=home). ¿Extraña?. Hoy será esto, mañana se sumará aquello, … Ya lo dijimos: ¿qué creen que es una crisis sistémica).

Santiago Niño Becerra. Catedrático de Estructura Económica. Facultad de Economía IQS. Universidad Ramon Llull.26 de noviembre de 2008

Apuntes (de apuntes) - 1

62 - Cuando la posibilidad de que se produjese crecimiento negativo era un sueño malo, quienes dicen esas cosas decían que “la recuperación se produciría a lo largo del 2009”, algunas/os apuntaban el 2010. Sin embargo, ahora que se están produciendo crecimientos negativos (de momento intertrimestrales) en varios países y que las previsiones de sitios serios apuntan a aumentos anuales negativos en el PIB de diversas economías avanzadas para el 2009, se dice que la contracción (¡vaya palabra!) durará hasta la Primavera del 2009. La única explicación -lógica- que se me ocurre a esta variación temporal radica en el hecho en sí: hace meses la crisis parecía lejana, hoy cada vez está más cerca .. y su presencia se perciba con mayor intensidad; la “recuperación” de ayer era un deseo, el fin de la “contracción” un parche para tapar un agujero. Y ya estamos donde siempre.

63 - De los datos del crecimiento USA lo que más me impresiona no es que el PIB del tercer trimestre haya decrecido el 0,3% o que, tras las revisiones, se quede en cualquier otro guarismo; lo que más me impresiona es la tendencia: en tres meses la capacidad de generación de PIB en USA se ha desplomado 3,1 puntos: ¡acongojante!. Y claro, lo que siempre decimos: la tendencia. Igual que en el reino: 2007: 2do T: 0,9%, 3er T: 0,7%, 4to T: 0,8%; 2008: 1er T: 0,3%, 2do. T: 0,1%, 3er T: -0,2%. ¿El cuarto trimestre?, subirá un poco el poco mayor crédito que se concederá y por los gastos de Navidad, ¿el 0,2%?. El Gobierno se pondrá muy contento porque se habrá evitado la recesión, pero España habrá crecido el 1,0% en el 2008. Si a eso añadimos que la partida del presupuesto de gastos del 2009 que más crece es la de desempleo !

64 - Una crisis sistémica. Crisis sistémica que se ha empezado a manifestar por el lado financiero, ¿por qué?, pues porque “lo financiero” es el lubricante que permite que los engranajes del sistema actúen y el combustibles que alimenta el movimiento del sistema. Puede resumirse: el “dinero” “es el material del que están hechos los sueños” ("The Maltese Falcon”, John Huston, 1941; en el original era el oro, pero bueno !, de ahí las comillas. Por cierto, 1941: II Guerra Mundial, y el PIB de USA iba disparado hacia arriba). ¿De qué otra forma podía manifestarse esta crisis sistémica?.

65 - Volvamos a los datos de USA del tercer trimestre. Lo peor de todo: la caída de los ingresos: el 8,7%: la mayor caída desde 1947: la crisis de postguerra; pero con una diferencia: fundamental: en 1947 la tendencia evolutiva del sistema apuntaba a más, y así fue: The Golden Era. Pero ahora vamos a menos, ¿por qué, si no, la Reunión (también con mayúscula, ¡como no!) de Washington del 15N?, pues para definir una estructura nueva: la actual ya ha dado de si todo lo que de si podía dar: fin de ciclo, principio del fin del sistema. (Casi nadie lo entendió: Francis Fukuyama la acertó: el fin de esta historia, pero se equivocó en el título, ¿o es que el título era el mensaje?).

66 - USA (y más). El proceso pone los pelos de punta: quienes tienen que dar créditos no los dan porque, 1) tienen agujeros tremebundos en sus activos, y 2) no tienen forma de conseguir toda la pasta que necesitarían; y quienes tienen que consumir no pueden porque, a) no les dan créditos, por lo anterior, b) no les dan créditos porque están perdiendo sus empleos, c) no les dan créditos porque ya tienen un nivel de deuda estratosférico. Si a eso añadimos unos déficits fiscal y exterior espeluznante y un decorado tachonado de desconfianza, lo que nos sale es algo parecido a ! 1929, con un agravante: no disponer del importe de un billete de tranvía en 1929 era horrible, no poder tener en el armario cuarenta blusas o camisas de temporada, hoy, puede ser motivo de depresión profunda para la persona que no pueda tenerlas.

67 - El Euribor está bajando, dicen, porque la confianza está aumentando, dicen, pero también puede que esté bajando porque se está descontando un decremento de la demanda de crédito debido a la caída que está experimentando y que va a experimentar la actividad, ¿verdad?.

68 - Se está repitiendo hasta la saciedad que el sistema financiero español es solvente, que de lo que adolece es de un problema de liquidez. Bien, vale, pero, ¿de qué sirve ser solvente si te es imposible obtener el material con el que haces tu trabajo?.

(Lo dijimos ayer: el Jueves 27: Thanksgiving day. ¿Se han dado cuenta de que nadie habla este año de eso?. ¿Por qué será?).

(Lo dijimos hace unos días: dentro de poco empezarán a salir manadas de gentes exclamando a voz en cuello: ‘¡Ya lo decía yo!’ en relación a lo mal que se va a poner la realidad económica. ¡Y una mierda!. La inmensa mayoría de quienes ya están diciendo ‘ya lo decía yo’, han estado proclamando hasta ayer que ‘España va a salir sin problemas de lo que, a lo máximo, será una desaceleración’, y que ‘La economía mundial no va a caer en una recesión porque las instituciones y los estados tomarán las medidas adecuadas para que eso no suceda’, y también que ‘Los fundamentos económicos son sólidos’; todo eso decían esas gentes, y muy pocos éramos los que decíamos que estábamos entrando en una crisis como la Gran Depresión, y, encima, esas gentes nos decían que exagerábamos. Para que conste en acta).

Santiago Niño Becerra. Catedrático de Estructura Económica. Facultad de Economía IQS. Universidad Ramon Llull.20 de noviembre de 2008

Lectura

n lector, hace unos días, me remitió el texto que viene a continuación. Léanlo con calma: tiene miga: por lo que significa. Lo leerán tal cual lo recibí.

“Buenos días, (...)

Simplemente trato de aportar un poco de información de lo que yo puedo observar. Soy un pequeño empresario, tengo dos tiendas (moda y relojería) en dos centros comerciales grandes.

Ahí va…

Año 2008

Enero. La campaña de Navidad-Reyes no ha ido mal, empezó dubitativa pero al final se equiparó con campañas anteriores siendo en su conjunto positiva.

Febrero. Pero llega febrero….aquí llega el desastre, parón brutal y caída de ventas de un 20%, los clientes empiezan a comentar con mayor frecuencia la mala situación económica y lo peor está por llegar.

Marzo-Abril-Mayo. Caída progresiva de las ventas hasta el 40%. Empiezan a cerrar negocios, primero algunos pocos. Con el paso de los meses son muchos, ya no es rentable. En los comercios de calle es lo mismo, cada vez más locales quedan libres y se ven muchos locales con “se alquila”. El consumo no ha caído, se ha derrumbado.

Junio-Julio-Agosto. Más de lo mismo, en comparación con otros años muy mal.

Hasta aquí todo normal, es decir mas o menos lo conocido. Pero no he escuchado a nadie hablar de la burbuja inmobiliaria aplicada al sector servicios. Esta ha evolucionado de forma paralela a la burbuja inmobiliaria residencial y con una explicación muy sencilla.

Como desde hace seis años el consumo aumentaba y aumentaba de manera exponencial y se vendía tanto y de todo, el precio de los alquileres de los locales subía y subía (igual que los pisos). Estos alquileres estratosféricos que se podían pagar cuando el consumo estaba desbocado no tienen ahora ningún sentido. Ahí va mi predicción, el 90% de los pequeños comercios que han abierto en los últimos tres años no tiene ninguna posibilidad de sobrevivir y cerrarán. Los precios de los alquileres de los locales bajarán, pero mucho.

También existe un pequeño detalle que considero que se ha comentado poco en los medios, por su consecuencias en el empleo, y este es la subida de la luz y sus repercusiones en el comercio. Esta subida ha provocado el siguiente impacto en mis cuentas. La factura de la luz me ha subido 150 € al mes por tienda, dos tiendas, 3600 € al año. Para pagar dicha cantidad tengo que facturar algo más de 7000 €, que viene a ser mi facturación total de una tienda en un mes de los flojos actualmente. Es decir un mes en el que pago alquiler, mercancía, trabajadores y gastos varios, destinado a hacer frente a la subida de la luz. Tal y como están las cosas solo este pequeño detalle es suficiente para plantearse el abandono de la actividad comercial. Desde luego han elegido mal momento para subir los impuestos.

Un director de unos grandes almacenes (Nombre de una gran cadena) me comentaba hace una semana que tienen órdenes de apagar el rótulo exterior a las 22:00 horas cuando antes se dejaba varias horas más. Si les afecta a ellos…

Desgraciadamente yo estoy en esos comercios que firmaron alquileres elevados, hace cuatro años. Me ha dado tiempo ha rentabilizar la inversión, pero se suponía que este año 2008 empezaría lo bueno y lo que ha empezado son las perdidas.

Que hacer… pues desde mi punto de vista aguantar hasta Navidad y después cerrar. No queda otra, con el consumo por los suelos y el miedo que ya ha calado en la gente las perspectivas no son nada buenas. Ahora se habla más de la crisis pero lo que asusta es que últimamente la gente comenta que tienen miedo de perder su trabajo, que su empresa no va bien, que no se vende….”.

Lo anterior, de alguna manera, conecta con algo que me comentaron hace, más o menos, una semana. La historia se refería a una señora que en su día había solicitado, y obtenido, una hipoteca en una entidad financiera española muy, muy importante, hipoteca que le suponía una cuota mensual de 1.500 €; pues bien, hace unos meses, esa señora, por diversos motivos se vio en la imposibilidad de continuar pagando la cuota mensual de su hipoteca y fue a la entidad a notificarlo. Dos horas después, la señora salía de la entidad con el siguiente acuerdo: tres años de carencia de nominal y de intereses y, al cabo de esos tres años, pagará 1.900 euros mensuales.

A quien me lo contó le pregunté si la señora estaba segura que al cabo de tres años podría pagar un 27% más de la cantidad que ahora no puede, y quien me lo contaba me dijo que la señora no tenía ni la más remota idea, pero que con ese acuerdo había ‘solucionado’ un problema que tenía; y esa entidad financiera tan importante había ‘solucionado’ otro: no tener una morosa / un incobrable. Pues todos contentos, ¿no?.

(El presidente de la Generalitat de Catalunya va a decir a los dirigentes de Nissan que el ERE que ha presentado de su planta de Barcelona es muy ‘drástico’. Pienso que no se lo va a decir, no porque no quiera, sino porque no va a tener la oportunidad; y aunque lo diga, ¿qué va a evitar?. Yo sigo con lo mismo: ¿nadie vio hace diez años que esto que está sucediendo con el automóvil iba a suceder?, si la respuesta es afirmativa: ¿por qué nadie pide responsabilidades a quienes debieron haber actuado?, y, si es negativa: ¿por qué no dicen nada las/los responsables de no verlo?. Ya sé, ya se: existe otra opción: que se viera y que nada quisiera hacerse ni decirse porque ‘no era conveniente’. Pues vale).

(La última historieta: eliminar de las listas de desempleados a las/los trabajadoras/es prejubiladas/os. Es buenísimo: esas personas prejubiladas no ¿son?, ¿están? desempleadas porque las jubilaron previamente a fin de que no fuesen despedidas, sin embargo, continúan estando integradas en la población activa, pero no están obligadas a aceptar un empleo, aunque pueden aceptarlo. Yo propondría que a esas personas se les dejase de denominar ‘prejubiladas’ y pasase a llamárseles ‘semidesempladas’. ¿No creen que mola más?).

(Ya se habrán enterado: durante el pasado mes de Octubre los precios variaron en USA el -1,0%: el descenso más acusado desde que en 1947 comenzasen a ser registradas estas cosas. Cierto es que, por sí solo, eso no dice mucho, pero si lo juntamos a todo lo que está sucediendo y a las expectativas, el escenario que se está configurando tiene un nombre muy concreto, y ya saben cual es. Échenle una ojeada a esto: http://www.bloomberg.com/apps/news?pid=20601087&sid=aEUKE5CH6LeU&refer=home, acongoja).

Santiago Niño Becerra. Catedrático de Estructura Económica. Facultad de Economía IQS. Universidad Ramon Llull.19 de noviembre de 2008

Paro

‘Desempleo’; si, pero reconozco que ‘Paro’ es más ¿pictórico?, ¿gráfico?, real: ‘desempleo’: algo no se usa, utiliza, ‘paro’: algo que se estaba moviendo se detiene; ¿qué suena más?

Las últimas cifras: las del desempleo registrado de factor trabajo en el reino: ¿cuántos récords han batido?; pero, ¿de qué se extrañan los políticos en el Gobierno?, ¿de qué los del principal partido de la oposición?. Hasta Septiembre del 2007 -Septiembre del 2007: otra vez-, la economía española fue creando empleo y ocupando a más población activa, ¡genial!, pero, ¿CÓMO LA OCUPABA?, ¿EN QUÉ LA OCUPABA?.

En esos años geniales de bajo desempleo ??????, la tasa de actividad española era de las más bajas de la UE, es decir, si más personas hubieran manifestado su deseo a querer trabajar, esa baja ?????? tasa de desempleo hubiese aumentado, pero lo peor no es eso. Peor que eso es como ocupaba la economía española a esa población activa: precaria y temporalmente, ¿por qué?, pues porque no podía hacerlo de otra manera debido a las características estructurales de la economía española: generadora de bajo valor añadido. Y, por eso, la ocupaba en tareas poco productivas y, por eso también, la remuneraba poco.

Hay quienes se han horrorizado al oír o leer las palabras del presidente de la CEOE en relación a la esperada evolución del desempleo; el Sr. Díaz Ferrán ha dicho que la economía española puede situarse en el 17% en el 2010, y no entiendo la reacción: pienso que la CEOE se queda muy, muy corta en sus previsiones. Vamos a ver y por hablar de casa, si en un año la economía catalana, economía que genera el 19% del PIB del reino, ha visto crecer el número de personas desempleadas en el 46,5%, si la misma Generalitat en sus presupuestos prevé que se destruyan en la región 55.000 empleos, si en los presupuestos del Estado la partida de ‘desempleo’ crece casi el 25%, ¿es para que asuste el porcentaje dado por el presidente de la CEOE?.

Conocen mis cifras de desempleo para España: 2008: entre el 13% y el 14% (a estas alturas pienso que se acercará al 13%), 2009: entre el 18% y el 19% (más cerca, creo, del segundo que del primero), 2010: 21% / 22%, 2011: más del 24%. ¿Por qué?, piensen en cómo, de qué manera, la economía española genera el PIB que genera; piensen en qué genera la economía española; cuando en el resto de Europa comience el Invierno, ¿qué va a suceder con el desempleo en España?. Ese es un problema, el otro es la evolución de ese desempleo.

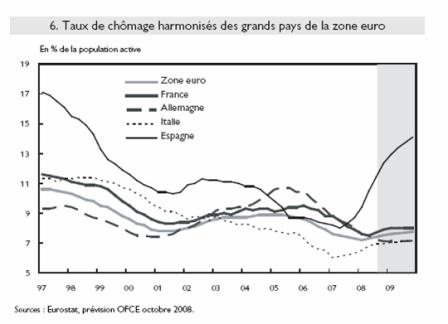

Miren este gráfico:

Está extraído del estudio “Zone Euro: pierre et papier à la corbeille. Scénarios 2008 – 2009 pour l’économie européenne” (La dirección es : http://www.ofce.sciences-po.fr/pdf/documents/synthese291008.pdf , yo lo he sacado de Le Monde). Lo que decía: fíjense en la tendencia del desempleo del factor trabajo en España, ¿ya?, ahora incluyan la temporalidad, el subempleo, el desempleo juvenil, los millones de inmigrantes…; acongoja un poco, ¿verdad?.

En línea con lo anterior. Miren lo que venía el día 5 en Le Monde: “Nous ne pouvons comparer la situation actuelle avec des récessions passées, cette fois la situation est plus grave. Les problèmes dans le secteur bancaire ont des conséquences dramatiques auxquelles nous serons confrontés pendant des années”. Son palabras de Jürgen Stark, miembro del directorio del BCE.

(Hay personas que me dicen: ‘¡Que bien!: ¡está bajando el Euribor!’. Yo ladeo la cabeza: ‘Pues no, no es bueno que baje porque está bajando debido a cosas malas’. No lo entienden y les tengo que explicar que cuando estaba alto era debido a que las entidades financieras no se fiaban las unas de las otras y, aunque había demanda de créditos, debido a esa desconfianza, no se prestaban entre si, por eso el Euribor estaba alto.

Ahora, sin embargo, el Euribor está bajando no tanto porque las entidades financieras ya se fíen unas de otras sin sombra alguna de duda, sino porque la demanda de créditos está cayendo debido a que la crisis cada vez se halla más cerca, lo que se detecta en un enlentecimiento de la actividad económica. Con las normas del sistema en el que nos hallamos, malo era cuando estaba alto el Euribor, sobre todo por la razón por la que no paraba de subir; pero malo es ahora que está bajando debido al motivo por el que lo hace. La gente me mira raro, pero, ¿qué le vamos a hacer?: la Economía es así).

Santiago Niño Becerra. Catedrático de Estructura Económica. Facultad de Economía IQS. Universidad Ramon Llull.

18 de noviembre de 2008

Nissan

En pocas ocasiones -si es que hay alguna- habrán leído textos en los que haya escrito algo como lo que viene a continuación: no quiten ojo a la evolución de Nissan España, de toda Nissan: Barcelona + Ávila; no quiten ojo porque lo que está sucediendo, lo que va suceder en esta compañía es el fiel reflejo, el ejemplo clarificador, la imagen real de lo que va suceder con la actividad industrial española; con la que se halla vinculada a la inversión extranjera, pero no sólo.

Nissan España tiene una ventaja tremenda: es una empresa suficientemente pequeña como para que su análisis sea abordable, pero, a la vez, es suficientemente grande como para que lo que en ella sucede sea representativo, representativo del subsector de automóvil, y representativo del sector industrial.

Bien, empecemos por el final (casi siempre es mejor): podrá pintarse del color que se quiera, pero lo único cierto, entiendo, es que Nissan España, Barcelona + Ávila, ya está cerrada. Punto y a parte.

Nissan vino a España por la misma razón que la inversión extranjera vino a España: porque España ofrecía una serie de ventajas. En la primera oleada -años 60- la inversión foránea vino por la baratura del factor trabajo español y por la paz social lograda a golpe de dictadura. En la segunda fase vino y/o aumentó su participación y/o sustituyó a otra ya existente -años 80- por razones logísticas. Ahora, ya no hay ninguna razón para que venga nueva inversión extranjera a España, pero hay muchas para que la que aún queda se vaya.

Nissan se va a ir, pero, ni se irá de hoy para mañana, ni se irá gratis, de eso la matriz es consciente: toda decisión tiene su coste, pero se irá. Es más, pienso que, como si de una operación militar se tratase, Nissan ya tiene un plan estratégico para abandonar España: Barcelona + Ávila; un plan constituido por varias fases y del que ahora estamos viendo la segunda (la primera fue la doble escala salarial, la obligación de hacer fijos a los contratos eventuales, …).

Pueden hacerse los análisis que se quieran pero la realidad pura y dura me la comentó, hace unos días, alguien que conoce en profundidad la realidad abulense. La planta que Nissan aún tiene en Ávila es muy curiosa: no hay que realizar una excursión para verla: se pasa por delante entrando en la ciudad; por lo que es posible ver el acceso de los trabajadores y el parque de vehículos acabados. Esa persona que conoce como nadie la realidad de Ávila, me comentaba algo que en la ciudad se dice, algo de cajón, pero muy descriptivo: ‘si los trabajadores de Nissan hacen horas, las cosas van bien en Nissan; si en el parque no hay vehículos, las cosas van bien en Nissan’. Y, ¿qué está sucediendo ahora?, pues que los trabajadores de Nissan no están haciendo horas y que el parque se halla repleto de vehículos, vehículos que, por cierto, no son deportivos de última generación, sino furgonetas, es decir, elementos para trabajar.

Nissan va a prescindir de esos 1.680 trabajadores, por muchas carreteras que sus trabajadores corten y por muchas calles que bloqueen los sindicatos presentes en la empresa, y el Señor Presidente de la Generalitat de Catalunya lo sabe, pero, ¿qué puede hacer?. Lo dijimos aquí, lo repetimos. Pienso que el Señor Ministro de Industria del reino si sacó el tema de Nissan en su visita a los cuarteles de Renault en París, ¡como iba a no hacerlo!, y lo que sucedió es que cuando finalizó su frase para introducir el tema, alguien le indicó que Nissan España ya era un tema acabado, y ‘time is money’. (Tal vez la cosa fuera más radical: en el programa de temas a tratar, alguien en la matriz tachara el tema Nissan, y reenviara así, a Madrid, el programa).

Dentro de esa segunda fase, una vez sean asumidos los 1.680 despidos, Nissan comenzará a pedir cosas en la línea de la ya solicitada nueva reducción de costes del 12% (en el 2006, en Barcelona, los costes ya fueron reducidos el 31%), ¿qué cosas?, por ejemplo, horario flexible; por ejemplo, ayudas logísticas; por ejemplo, aplazamientos en los pagos de la seguridad social.

Esta estrategia pasa por reducir la oferta y hundir los costes fijos, y eso sólo se consigue aumentando la productividad y/o (mejor que sea ‘y’) ‘borrando’ costes de modo que la mayor cantidad posible de los mismos pase a ser variable.

La tercera fase en la Operación Nissan puede empezar a gestarse a partir del Verano del 2009. Las cosas ya van a estar entonces mucho peor, aquí y en todas partes, y, cosa importante, ya empezará a percibirse y a decirse sin ambages: será, pienso, poco después de los cien días de gracia del nuevo presidente USA; pero ojo, ‘cosas peor’ no tiene porqué equivaler a ‘problemas en la calle’, puede entrarse en una especie de tranquilidad mantenida, y en un par de meses, el Verano.

A finales del Verano la dirección de Nissan puede decir que las expectativas se han truncado, que todo va a ir a peor, que no se han conseguido las mejoras productivas planteadas, que el mercado no está respondiendo, que el 2012 está cerca; y puede plantear un nuevo reajuste -¿otro 30%?- con cierre de instalaciones y abandono de algún modelo. Los políticos pedirán calma, dirán que lo importante es el futuro: conseguir nuevos modelos, que la recuperación se irá completando a lo largo del 2010.

Y a mediados del año siguiente, el abandono de la actividad constructora y el práctico cierre de la empresa. ¿Por qué no?: puede mantenerse un almacén logístico de recambios: podría estar basado en Barcelona el depósito de recambios del Sur de Europa y del Norte de África, tal vez, sólo tal vez, el letrero de Nissan puede seguir figurando en la Zona Franca de Barcelona -en Ávila, pienso que no- pero entre doce y quince mil desempleadas/os más engrosarán la población desempleada.

Hemos hablado de Nissan, pero lo aquí dicho es extrapolable, con palabras muy parecidas, a cualquier planta automovilística de la UE y de USA (el llamamiento hecho por Las Tres acongoja) y (en las ‘economías emergentes’, dentro de cuatro días, los automóviles a 3.000 euros se los van a tener que comer a palo seco: no van a tener para la guarnición). El automóvil es un bien creado en el pasado para resolver problemas del pasado, y los resolvió muy bien: generó mucho PIB, pero ya no toca eso: ¿por qué Volkswagen no puede diseñar ferrocarriles de alta eficiencia?.

Evidentemente, las cosas, en Nissan, no tienen que pasar como yo las he descrito, pero si el CEO de Renault me hubiese solicitado un informe estratégico para cerrar Nissan España, lo que aquí he contado hubiera figurado en la introducción que hubiese escrito; luego, dos páginas de números y media de conclusiones; total, cuatro páginas. ¿Para qué hacen falta más?.

(Ahora, en el título y en el texto, en vez de ‘Nissan’ escriban el nombre de otra compañía automovilística radicada en el reino: con todas va a ir sucediendo algo semejante: ya hay que ir descontándolo).

Santiago Niño Becerra. Catedrático de Estructura Económica. Facultad de Economía IQS. Universidad Ramon Llull.17 de noviembre de 2008

Los 10 geeks más grandes de la historia

Detrás de cada gran tecnología casi siempre hay un gran geek, aquellos hombres y mujeres cuya visión e invención ayudan a crear el mundo y su tecnología como los conocemos hoy en día.

- Linus Torvalds. Cuando tenía 21 años escribió las primeras versiones de su clon de Unix en su tiempo libre para poder conectarse con los servidores de la Universidad de Helsinki en 1991.

- Steve Wozniak. No sólo diseñó y construyó la primera computadora de Apple, también escribió el sistema operativo del resto de sus computadoras hasta principio de los 80s.

- Tim Berners-Lee. Si no fuera por él, no estarías leyendo este artículo. Mientras trabajaba en el CERN, Berners-Lee desarrolló los protocolos básicos de la Web.

- Seymour Cray. Muchas de sus innovaciones se convirtieron en los conceptos básicos del diseño de supercomputadoras que se convirtieron en la espina dorsal de laboratorios Livermore y Los Alamos.

- Marc Andreessen. Junto con Eric Bina fué el responsable del primer navegador masivo para la web, Mosaic, del que luego surgió Netscape Navigator.

- Grace Hopper. Abandonó una carrera en la Armada para desarrollar el primer compilador de la historia; también fué pionera en la idea de que la programación podría hacerse en inglés y no en código máquina.

- Jack Kilby y Robert Noyce. Inventaron independientemente el circuito integrado y ganaron por ello muy merecidamente el Premio Nobel.

- Alan Turing. Además de salvar quizás millones de vidas con su equipo de rompe-códigos en Bletchly Park durante la Segunda Guerra Mundial, se le considera uno de los padres de la ciencia de la computación moderna.

- Richard Stallman. Mientras trabajaba en el MIT, Stallman quiso preservar la cultura hacker de los 70s creando los estándares del Software Libre y luego el Proyecto GNU, las fundaciones sobre las que se alza Linux.

- Paul Allen. Convenció a Bill Gates para que abandonara Harvard para fundar Microsoft y es considerado el "Steve Wozniak" del gigante de Redmond.

Evolución (15 N)

Hace un par de días, tras leer un artículo que abordaba (justificaba) que la ‘recuperación’ (las comillas son mías) llegará a lo largo del 2010 (un artículo más de las docenas que en las últimas semanas sobre el tema se han publicado y a las que ha venido a sumarse el último informe de la OCDE), me recliné en la silla en la que estaba sentado, miré al techo, y me pregunté cual podía ser el motivo de que la inmensa mayoría de expertos digan eso: que para el 2010, todo solucionado o en vías de solución. Tras meditar largamente sobre el asunto, finalmente llegué a la siguiente conclusión.

Descartando la posibilidad de que oscuros intereses obliguen a esa mayoría de expertos a mentir y a falsear sus conclusiones a fin de que el hombre de la calle crea lo que no es; no considerando tampoco que son los políticos los que de forma planificada tergiversan y falsean los datos aportados por los expertos, pienso que, con la mayor profesionalidad del mundo, en la mayoría de los cálculos que se están realizando para parametrizar la evolución de los macroagregados a lo largo de los próximos años se está partiendo de dos supuestos: 1) que lo que viene -que ya se reconoce que va a ser malo- va a tener un comportamiento semejante a los períodos malos habidos en el pasado, y 2) en parte por lo anterior, no se contempla la posibilidad de que las cosas puedan ir, no a peor, sino verdaderamente a peor: a requetepeor.

Lo primero supone suponer que lo que va a pasar ya ha pasado: ‘conocemos las cosas malas que sucedieron en el año XXXX y podemos tomar decisiones basadas en aquello’, modulando su dinámica, claro; el ejemplo: 1991(en el reino el 93): todo lo que está sucediendo se compara con aquello, y las medidas que se eligen van en la misma dirección. En el 91 fue el crédito personal; hoy, agotada esa vía, se piensa en el gasto público. Debido a lo segundo no se contempla la posibilidad de que ocurran ‘sucesos perturbadores’: desastres que, por ejemplo, imposibiliten el acceso a un yacimiento energético, o una mayor restricción en el consumo personal a la esperada debido a una percepción más negativa del entorno económico por una mayoría de la población.

Introduciendo esos supuestos en las previsiones, las cosas cambian radicalmente. Las cosas no van a tender hacia la mejora para remontar tras un estancamiento de un par de trimestres, al contrario, pienso que esos dos o tres trimestres se van a convertir en seis o siete, y que la situación económica acelerará su deterioro a partir de mediados del 2010 porque será entonces cuando se habrá alcanzado la masa crítica para que se produzca el derrumbe.

En parte ello será debido a que lo que está sucediendo en estos meses (a partir de Septiembre del 2010) en nada se asemeja a lo que sucedió en 1991 o el 2000, lo que hará que las respuestas -las reacciones, más bien- de las instituciones, las entidades financieras, las compañías y las personas vayan siendo muy diferentes a las se dieron en estas dos recesiones. (Simplemente puede atenderse a un dato: el volumen de deuda de las entidades financieras, de las compañías no financieras, de las familias y de las personas físicas).

Ello irá realimentando un proceso que irá calando en la estructura económica y afectará a sus actores: la actividad económica se irá enlenteciendo, lo que afectará a su comportamiento, desencadenándose reacciones implosivas de tipologías nuevas que no se dieron en momentos recesivos anteriores. (La lectura final indicará una deflación, claro, pero tan significativo como la deflación en sí será el proceso por el que se ha llegado a ese estado: más que por un crash, por un desmoronamiento a cámara lenta).

Llegados a ese momento en el que la estructura no pueda sostener la masa crítica se producirá el derrumbe y el inicio de la verdadera crisis. Si, además, se produce algún hecho extraordinario como el apuntado (en realidad no demasiado extraordinario atendiendo al ambiente existente en Oriente Medio), el hundimiento resultante puede ser descomunal.

Vuelvo a repetir lo que no me canso de repetir: en economía lo auténticamente importante es la tendencia. Por encima de que la evolución del PIB se sitúe en tales o cuales porcentajes, lo que debería considerarse es que la tendencia no tiene, necesariamente, que ser: ‘caída – recuperación’ -que es la que se está mayoritariamente contemplando-; sino: ‘caída – caída mayor – estancamiento – recuperación’.